AAP-aksjonen har gjort en undersøkelse blant medlemmene i Facebook-gruppen omkring hvordan de som AAP-mottakere blir møtt når de søker boliglån eller ønsker å flytte lånet til en annen bank – dette på bakgrunn av dyrtiden og alle generelle oppfordringer til forbrukerne gjennom media, om å «benytte sin forbrukermakt» og bytte bank. Resultatet er nedslående.

Det kom inn over 70 svar, som må kunne sies å indikere en klar praksis i bankene om at AAP-mottakere ikke er ønskede kunder. 64 av disse svarene var besvart på en slik måte at de ble talt opp. De aller fleste får avslag på boliglån eller refinansiering av boliglån om de selv – eller deres partner – mottar Arbeidsavklaringspenger. Avslagene skjer også dersom AAP-inntekten er god.

Selv Husbanken, statens velferdsorienterte bankprosjekt, gir personer på AAP avslag på lån.

Vi har lagt frem saken for politikere i Arbeiderpartiet. Den eneste tilbakemeldingen vi har fått, er “at dette er en interessant problemstilling som kan sjekkes opp. Og at dette nok er regulert i utlånsforskriften. Så er videre spørsmål hvilken rolle Husbanken kan spille for folk i denne situasjonen.”

Ut over dette svaret er politikere fra Ap tause.

Uføretrygdede prioriteres

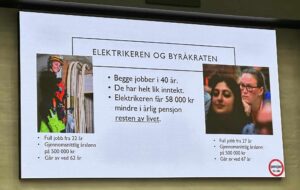

Fra før kjenner vi til at bankene derimot prioriterer de med uføretrygd, forutsatt at inntekten er høy nok, fordi inntekten er permanent og vurderes som mer forutsigbar. I tillegg vet vi at bankene ikke er like skeptiske til å gi lån til personer på dagpenger, det vil si friske og arbeidsføre personer.

Arbeidsavklaringspenger er 66 prosent av tidligere inntekt før man ble syk. Dagpenger er 62,4 prosent av den tidligere inntekten og før man ble arbeidsledig. Dagpenger er en kortvarig ytelse, som man kun har i to år, og alternativet er da sosialstønad dersom mottaker ikke kommer seg i arbeid. Arbeidsavklaringspenger kan du motta i 3 år med mulighet for å søke nytt AAP løp på 3 år i dag.

Spørsmålene og svarene kan leses nederst i saken.

Forskjellsbehandling av syke

Problemstillingen har vært kjent over mange år – her i en sak fra KK i 2022:

Mange går på arbeidsavklaringspenger svært lenge, ofte 10-15 år – noen ganger 20 år og mer.

I praksis blir dette en forskjellsbehandling av lånesøkere med helseutfordringer, siden helseutfordringer er selve forutsetningen for å kunne motta arbeidsavklaringspenger: Arbeidskapasiteten må være nedsatt med minst 50 prosent, og til ethvert arbeid.

Det er her spesielt viktig å påpeke praksisen i Husbanken – som har som eksistensgrunnlag å være til for personer som har det økonomisk vanskelig. Staten bør unngå å diskriminere personer på grunn av ordninger staten selv har bestemt innholdet i.

En uttalelse fra Likestillings- og diskriminieringsombudet, som handler om en sak der selve prinsippet er det samme, er delt i sosiale medier. Den sier at personer på AAP ikke automatisk skal vurderes som dårlige betalere og avvises- og at de skal ha sin økonomiske situasjon vurdert helhetlig på linje med andre mennesker.

Slik svarer noen av de vi spurte

I undersøkelsen omkring boliglån for syke personer på arbeidsavklaringspenger, velger vi å legge frem noen av de mer utfyllende svarene vi mottok. Dette er hva medlemmene faktisk har svart med deres egne ord:

Enkelte har svart at banken ikke engang regnet med AAP-inntekten. Dermed er det inntekter helt opp mot 4-500.000, for de som hadde god inntekt før de ble syke, som ikke regnes med som inntektsgrunnlag overhodet i lånesøknadene.

En person oppgir at samboer ikke fikk lån dersom hun sto oppført på søknaden som medlåntaker – men at uten henne fikk han lån både i Husbanken og hos DNB: «Samboer fikk lån i Husbanken og DNB når mitt navn var fjernet.»

Ytterligere en person har søkt boliglån i hele åtte banker og fått avslag fordi «AAP var en midlertidig stønad og en ustabil inntekt.» Vedkommende hadde 1,6 millioner i egenkapital, og trengte 2-300.000 i tillegg for å kjøpe bolig.

Et par hadde søkt hos minst 7 banker, og alle unntatt én sa nei – en liten lokalbank. Paret hadde en del egenkapital, men også besteforeldre som var villige til å kausjonere.

Avslag uten grunnlag?

Karenstiden på AAP-ordningen er vedtatt fjernet, AAP-mottakere har krav på en avbruddsfri stønad frem til de er ferdig avklart. AAP-aksjonen har tidligere kunnet bringe fra en undersøkelse at det i snitt tar 7,5 år å bli ferdig avklart for enten uføretrygd eller arbeid. 300 personer deltok i undersøkelsen, som var i 2020. Bare 40 av disse 300 hadde brukt under 4 år på å bli endelig avklart. For noen hadde denne prosessen tatt 20 år.

7,5 år er eksempelvis lenge å vente på å få refinansiert boliglånet. Eier man bolig med lån, er man forpliktet til å holde boligen i den stand som både panthavere og forsikringsselskaper forventer. Økonomisk ruin kan bli resultatet – om ikke NAV har ruinert vedkommende allerede. Det må kunne antas at svært mange som havner på AAP kommer fra et liv med arbeid – og dermed også et liv med boliglån.

Det er svært uheldig dersom situasjonen for AAP-mottakere på boliglånsmarkedet skal være nok en pisk bak «arbeidslinja» – med den trussel at huset vil falle ned i hodet på deg om du ikke kommer deg tilbake i jobb.

Diskrimineringsvern synes å være svært fraværende i politikeres bevissthet – der dette som regel synes å kretse omkring etnisitet og graviditetsrelaterte situasjoner knyttet til forholdet til arbeidsgiver.

Mens det er økonomisk gunstig for staten å «unnta» syke på AAP fra diskrimineringsvernet, er det like fullt i totalt strid med loven.

Samme Likestillings- og Diskrimineringsombud (LDO), bekrefter i uttalelsen linket nedenfor at det å være funksjonsnedsatt ikke bare omhandler personer med medfødte diagnoser eller som av ulike årsaker er bevegelseshemmet og sitter i rullestol – det omfatter også mottakere av Arbeidsavklaringspenger.

Likestilling – enda en blindsone

Denne saken er fra 2010, året da AAP ble innført. Hva har skjedd med problemstillingen siden da?

Kan det være at politikerne og byråkratiet definerer funksjonsnedsettelse for snevert, slik at de som «bare» er syke og har ulike helseutfordringer, ikke er omfattet? AAP-aksjonen spør hvor lovhjemmelen for en slik vurdering, og hvorfor den norske staten har en annen avgrensing av funksjonsnedsettelse enn andre land har.

Denne artikkelen er skrevet av våre fremste professorer på diskrimineringsfeltet. Her slås det fast at håndhevingen av diskrimineringsforbudet har stått på stedet hvil siden 1978, selv om lovverkets ordlyd gir så sterk beskyttelse som det er mulig å gi – noe som har resultert i at lovverket kalles en «Rolls Royce med folkevognmotor».

Likestilling er en av de absolutte grunnelementene i rettsstaten – men politikerne klarer ikke å sørge for at vi har det. Hvorfor?

– Her ser vi igjen at AAP mottakere blir diskriminert, og at vi som er syke i dagen samfunn får livet satt på vent, sier aksjonsleder Elisabeth Thoresen i AAP-aksjonen oppgitt.

Spørsmålene:

1.Du som har søkt boliglån som AAP-mottaker, har du fått innvilget boliglånet?

Svar:

21 JA

43 NEI

2. Har du fått avslag på søknaden om boliglån med begrunnelsen at du er AAP-mottaker?

Svar:

48 JA

15 NEI

3. Har du samboer/ektefelle som har vært medlåntaker og fortsatt fått avslag da du mottar AAP?

Svar:

32 JA

15 NEI

Resten bor alene.

4. Hvor mange banker har du søkt boliglån i?

Svar:

26 har søkt i én bank

4 har søkt i Statens Husbank

7 har søkt i to banker

7 har søkt i tre banker

2 har søkt i fire banker

10 har søkt i fem banker eller flere

10 svarer at de også har fått avslag i Statens Husbank.